又有粉絲問我,他有做很多商品、每個商品也有很多策略,希望能透過多商品多策略達到互補來平滑損益,但為什麼他的策略和資產配置常常會失效反而變成輸錢的加成效果了?

先舉個簡單的例子,如果投資組合只包含鴻海(2317)和國泰金(2882)兩個商品,兩者相關係數約50%並不高(原則上相關性越低越能互補),我們平均分配權重希望能達到互補。

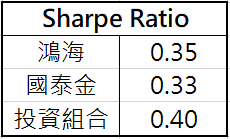

然而,我們可發現投資組合的Sharpe Ratio比只做鴻海的還低、無法有效互補!(下表)

為何會這樣呢?其實相關性在不同的時間是不太一致的,可發現有某幾段時間相關性飆高根本沒有互補作用,像是2008年和2020年。(下圖)

因此,在這例子裡需要在投資組合無法互補時降低總體部位;若在VIX>25時我將總部位縮成一半、等VIX<=25在加回來,此時投資組合的Sharpe Ratio顯著升高,並且比單做鴻海還高了!(下表)

回覆粉絲的問題,其實就是你的配置失效啦!你不能只用一樣的權重配到底,也不能總體部位、槓桿都維持一直不變。

配置和建構投資組合是門很高深的學問,需要大量的研究和回測,這次的例子只是一小部分,要真正嚴肅的打文章怕大家會看不懂啦!然後點閱率又很低QQ,如果這次大家捧場的話我就再來打打進階一些的。